Unsere Rentensysteme basieren darauf, dass Ressourcen von der erwerbstätigen Bevölkerung hin zu der älteren Bevölkerung, die nicht mehr im Erwerbsleben steht, umverteilt werden. Diese Umverteilung fair zu gestalten, ist nicht trivial. Die Systeme müssen nachhaltig gesichert werden, nachkommende Generationen dürfen nicht über Gebühr belastet werden und innerhalb der Gruppe der Rentner*innen müssen die vorhandenen Ressourcen gerecht verteilt werden. In den meisten Industrieländern altert die Bevölkerung. Angesichts dieser Entwicklung sehen sich die meisten Regierungen genötigt, Rentenreformen einzuführen, um ihre sozialen Sicherungssysteme nachhaltig zu sichern. Reformvorschläge gibt es viele. Dazu gehören unter anderem die Anhebung des Renteneintrittsalters, das Einführen von finanziellen Anreizen beziehungsweise Abschreckungen für Spät- oder Frühverrentung sowie die Verknüpfung des Rentenwerts mit der verbleibenden Lebenserwartung. Diese Reformvorschläge berücksichtigen aber meist nicht, dass sozioökonomisch besser gestellte Menschen eine höhere Lebenserwartung haben als Menschen, die ärmer und schlechter ausgebildet sind. Die Kluft zwischen diesen beiden Gruppen hat sich in den letzten Jahrzehnten immer mehr vergrößert. Diese ungleiche Verteilung der Lebenserwartung führt dazu, dass sozioökonomisch schlechter gestellte Menschen die Renten derjenigen mitfinanzieren, die länger leben. Will man dieser Ungerechtigkeit begegnen, muss die Politik bei zukünftigen Rentenreformen nicht nur die insgesamt steigende Lebenserwartung berücksichtigen, sondern auch das individuelle Altern. Auch hierzu gibt es Überlegungen. So könnte man beispielsweise Menschen den gleichen Ertrag aus ihren Einzahlungen in die Rentenkasse zuteilwerden lassen. Dafür müsste man an den Beitragssätzen oder den Auszahlungen drehen. Unterschiedliche Beitragssätze könnten allerdings zu ungewollten Arbeitsanreizen führen, deswegen wird diese Option von der Politik meist nicht in Erwägung gezogen. Populärer sind Vorschläge, bei der die Rentenleistung verändert wird. Aber auch da ist nicht auszuschließen, dass dies falsche Anreize schafft. Bei einer Rentenreform, die berücksichtigen soll, dass Menschen verschiedener sozioökonomischer Gruppen unterschiedlich altern, müssen also viele Aspekte erwogen werden.

Wie stark profitieren unterschiedliche sozioökonomische Gruppen von ihren Einzahlungen in die Rentenkasse?

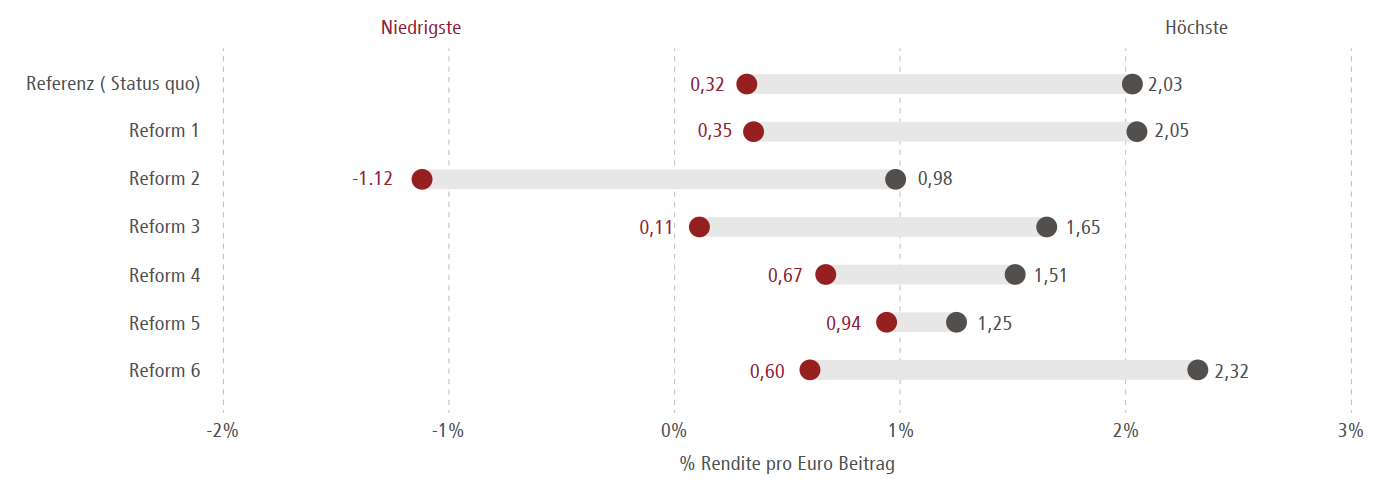

Abb. 1: Die Abbildung zeigt, wie viel Prozent Rendite eine Person des Geburtsjahrgangs 1980 im Schnitt pro eingezahltem Euro je nach Reform in der Rentenphase erhalten würde. Die einzelnen Reformen sind auf der folgenden Seite erläutert. Die roten Punkte stehen für sozioökonomisch schlecht gestellte Menschen, die schwarzen Punkte für Menschen in den sozioökonomisch stärksten Gruppen. Die Referenz ist das aktuelle österreichische Rentensystem. Reform 5 ist ein Vorschlag der Autor*innen. Quelle: Eigene Berechnungen

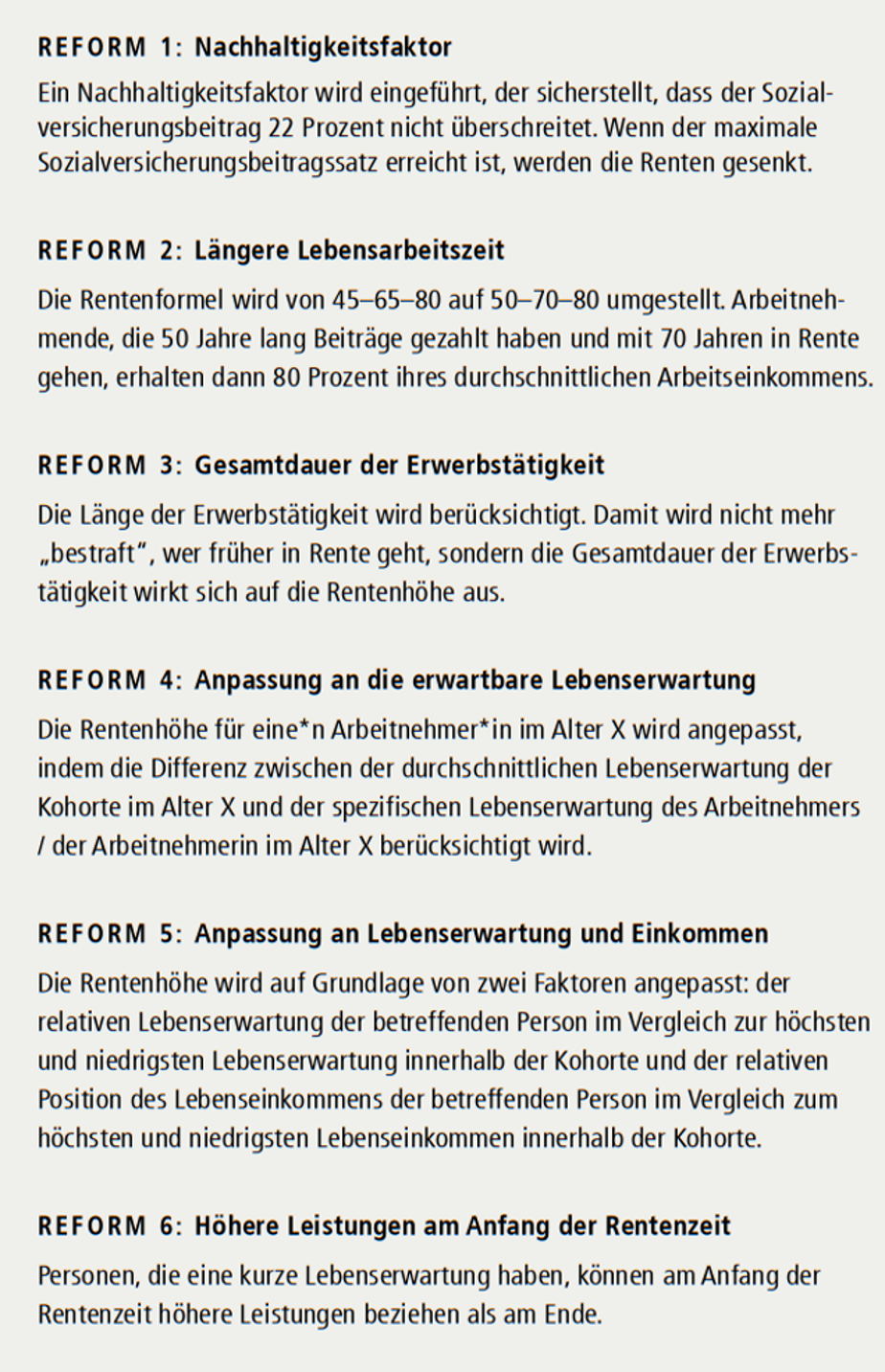

Miguel Sánchez-Romero und Alexia Prskawetz vom Vienna Institute of Demography der Österreichischen Akademie der Wissenschaften haben gemeinsam mit ihrem Kollegen Philip Schuster vom österreichischen Fiskalrat diese Aspekte unter die Lupe genommen. In einer Studie, die in der Fachzeitschrift „Journal of Pension Economics and Finance“ erschienen ist, haben sie sich angeschaut, welche Umverteilungseffekte verschiedene Rentenreformen haben würden. Sie haben ein Modell entwickelt, das ihnen ermöglicht zu untersuchen, wie sich sechs verschiedene Reformen auf zwei verschiedene Geburtsjahrgänge, nämlich auf die Jahrgänge 1980 und 2000, und auf unterschiedliche Bereiche des sozialen Sicherungssystems in Österreich auswirken würden. Die einzelnen Reformen, die sie betrachtet haben, sind im Kasten kurz beschrieben.

Mögliche Reformen des Rentensystems

Abb. 2: Für die beschriebene Studie haben die Autor*innen sechs verschiedene Vorschläge für die Reform des Rentensystems untersucht. Die Reformvorschläge sind in dieser Tabelle stichpunktartig beschrieben. Reform 5 ist ein Vorschlag der Autor*innen.

Ein übergeordnetes Ergebnis der Studie ist, dass im aktuellen österreichischen Rentensystem sozioökonomisch besser gestellte Personen im Durchschnitt 1,54 Jahre kürzer in die Rentenkasse einzahlen als Personen mit geringerer Ausbildung, geringerem Einkommen und niedrigerer Lebenserwartung. Ebenso ist der sogenannte „interne Zinsfuß“ für die sozioökonomisch besser gestellte Gruppe höher. Der interne Zinsfuß (internal rate of return, IRR) ist ein Maß dafür, wie viel man für einen Euro, den man in die Rentenkasse eingezahlt hat, zurückbekommt (siehe Abb. 1, „Referenz“).

Insgesamt zeigten die Ergebnisse der Forscher*innen, dass Rentenreformen, die eine Erhöhung des Renteneintrittsalters (Reform 2) vorsehen, und solche, bei denen ein Nachhaltigkeitsfaktor eingeführt wird (Reform 1), aus makroökonomischer Sicht das beste Ergebnis erzielen würden. Und zwar würde bei solchen Reformen die Produktion pro Kopf steigen und sowohl das Verhältnis von Rentenkosten zu Produktion als auch das Verhältnis von Gesamtrentenvermögen zu Produktion im Vergleich zum aktuellen Rentensystem sinken. Diese Reform hätte allerdings einen Pferdefuß: Die Ungleichheit zwischen der Gruppe sozioökonomisch schlecht gestellter Menschen und der sozioökonomisch gut gestellten Gruppe würde in drei wichtigen Parametern wachsen, nämlich in Bezug auf die Lebensarbeitszeit, den internen Zinsfuß und den Wohlstand. Alle anderen untersuchten Rentenreformen sind in Bezug auf die Entwicklung der Produktion pro Kopf weniger günstig, aber dennoch gelingt es ihnen allen, die Rentenkosten und das Rentenvermögen im Vergleich zum aktuellen österreichischen Rentensystem niedriger oder auf gleichem Niveau zu halten. In Bezug auf die Lebensarbeitszeit gelingt es Rentenreformen, die darauf abzielen, die Heterogenität entweder bei den Arbeitsjahren oder bei der Lebenserwartung zu korrigieren (Reformen 3–5), die Ungleichheit zu verringern. Reform 6 hingegen, die vorsieht, Leistungen aus dem Rentensystem an den Anfang des Rentenalters vorzuziehen, erhöht die Ungleichheit. In Bezug auf den Zinsfuß sehen die Ergebnisse etwas anders aus. Auch hier verringern die Reformen 4 und 5 die Streuung des Zinsfußes zwischen verschiedenen Bevölkerungsgruppen. Die Reform 3, die eine gleiche Erwerbsdauer voraussetzt, hat einen eher vernachlässigbaren Effekt auf die Streuung des Zinsfußes. Reform 6 hingegen erhöht die Streuung des Zinsfußes. Jene Reformen, die der Heterogenität der Lebenserwartung Rechnung tragen (Reformen 4 und 5), führen außerdem zu den geringsten Unterschieden im Wohlstand zwischen den sozialen Gruppen.

Ihre Ergebnisse würden zeigen, dass Rentenreformen aus einer Lebenszyklusperspektive bewertet werden müssten, schreiben die Wissenschaftler*innen. Man müsse darüber hinaus die Heterogenität zwischen den einzelnen Personen berücksichtigen und diese Heterogenität in verschiedenen Dimensionen bewerten. Solche Dimensionen seien beispielsweise die Nachhaltigkeit und die Umverteilungseffekte zwischen sozioökonomischen Gruppen. Diese Umverteilungseffekte können wiederum in verschiedenen Dimensionen gemessen werden und sollten ebenfalls eine Lebenszyklusperspektive berücksichtigen, wie etwa die Lebensarbeitszeit, den Zinsfuß und den Wohlstand.