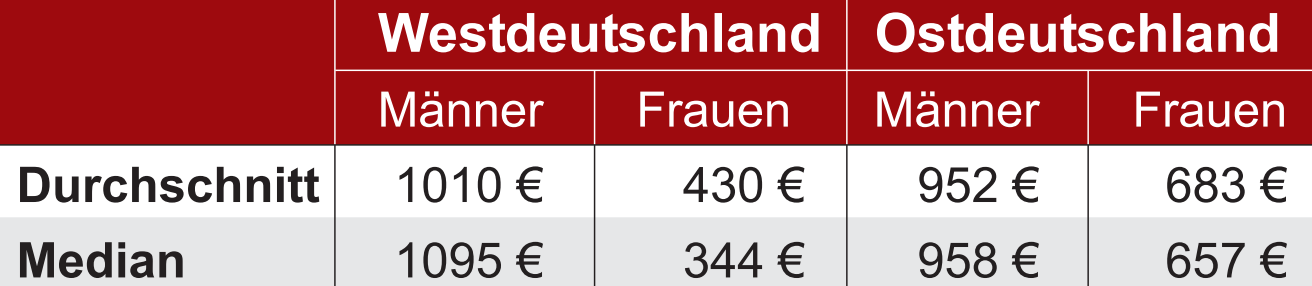

Die gesetzliche Rente hat in Deutschland weiterhin die größte Bedeutung für das Alterseinkommen – für Frauen gilt dies in noch stärkerem Maße als für Männer. Gerade bei Frauen führen jedoch längere Unterbrechungen der Erwerbstätigkeit, Teilzeitarbeit, geringfügige Beschäftigung sowie ein Rückzug aus dem Erwerbsleben nach der Familiengründung zu niedrigen Renten. Dies wirkt sich wegen der Erwerbszentriertheit des deutschen Rentensystems auf ihre Alterssicherung aus. Der so genannte Eckrentner, der ununterbrochen 45 Jahre ein Durchschnittseinkommen erhalten und Rentenversicherungsbeiträge abgeführt hat sowie eine Rente von 1074 Euro monatlich bezieht (2004), ist weder für Frauen in Ost- noch in Westdeutschland repräsentativ (siehe Tabelle 1): Ostdeutsche Frauen erhalten im Durchschnitt etwa 70 Prozent der Rente der Männer, westdeutsche nur knapp 50 Prozent. In Zeiten, in denen ununterbrochene Erwerbsbiografien eher Ausnahmen sind, die Frauenerwerbsquote steigt, die Familienformen sich pluralisieren und die Zahl der Alleinerziehenden wächst, hat die Frage der eigenständigen Alterssicherung der Frau an Bedeutung gewonnen.

Tab. 1: Mittelwerte der monatlichen Rentenzahlbeträge: Quelle: Forschungsdatenzentrum der Deutschen Rentenversicherung, Rentenzugang 2003 (eigene Berechnungen).

Um zu untersuchen, inwiefern Reformen am Rentensystem die Situation von Rentnerinnen verbessern könnten, wurden die als vorbildlich geltenden schwedischen und schweizerischen Rentensysteme hinsichtlich ihrer Leistungen für Frauen mit dem deutschen System verglichen. Die Reformmaßnahmen wurden für vier Biografietypen simuliert, die Frauen der Jahrgänge 1936 bis 1940 charakterisieren. Bei den westdeutschen Frauen stechen drei Biografieprofile hervor: 1) Die familienorientierte Frau trifft mit ihrem alleinverdienenden Ehemann eine Arbeitsteilung und zieht sich aus dem Erwerbsleben zurück; 2) die hinzuverdienende Frau trägt in geringem Maße zum Familieneinkommen bei; 3) die erwerbsorientierte Frau westlichen Typs ist durchgängig erwerbstätig, tauscht jedoch nach der Geburt des ersten Kindes kurzfristig ihre Vollzeit- gegen eine Teilzeitbeschäftigung. 4) Die erwerbstätige Frau ostdeutschen Typs ist überwiegend in Vollzeit beschäftigt.

Die erste Modellrechnung berücksichtigt Kindererziehungszeiten nach schwedischem Vorbild. Je nach Höhe des Einkommens vor der Geburt und Länge der Erwerbsunterbrechung können die Frauen in Schweden aus drei Anrechnungsformen wählen. In diesem Szenario wurde berechnet, wie sich eine von drei auf vier Jahre verlängerte Anrechnung von Kindererziehungszeiten auf die Rentenzahlbeträge auswirken würde. Es zeigt sich, dass dies lediglich beim familienorientierten und hinzuverdienenden Biografietyp zu erhöhten Rentenzahlungen führen würde – und dies in nur sehr geringem Maß. Ost- und westdeutsche Frauen mit einem erwerbsorientierten Biografieverlauf müssten hingegen deutliche Renteneinbußen hinnehmen. Es wäre also weder eine Verbesserung der eigenständigen Alterssicherung für Frauen erreicht noch würde ein Anreiz für den eigenständigen Aufbau von Rentenanwartschaften gesetzt. Allerdings wäre denkbar, dass eine nach verschiedenen Erwerbsmustern differenzierte Ausgestaltung der Kindererziehungszeiten helfen könnte, die Rentenlücke zwischen Männern und Frauen zu schmälern.

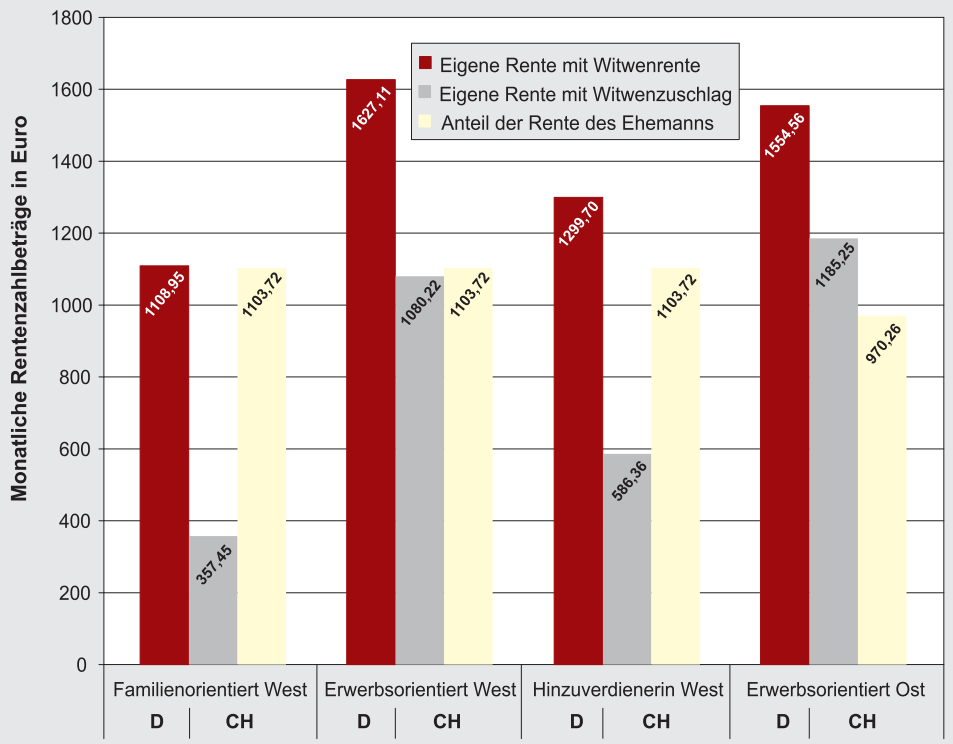

Im zweiten Szenario wurde die Wirkung eines Reformelements des schweizerischen Rentensystems überprüft, dem Rentensplitting für Ehepaare. Zwar können sich auch in Deutschland Paare für das Rentensplitting entscheiden, doch nutzen dies nur wenige, weil es sich nur für Hochverdienerpaare rentiert. Bei der staatlichen Rente des schweizerischen Systems ist im Sinne der Geschlechtergleichstellung das Rentensplitting für Ehepaare verpflichtend: Beiträge, die während der Ehezeit von beiden Partnern in die Rentenkasse eingezahlt werden, werden addiert und in gleich hohe Rentenanwartschaften aufgeteilt. Erleben beide Partner das Rentenalter, wird der Rentenanspruch vom Ehegatten zur Ehefrau umverteilt. Stirbt der Ehemann, kann die Schweizerin wählen, ob sie ihre eigene Rente mit einem Witwenzuschlag von 20 Prozent oder 80 Prozent der Rente ihres verstorbenen Ehemannes bezieht. Es stellt sich heraus, dass das Schweizer System bei kaum einem der vier Biografietypen mit der deutschen Hinterbliebenenrente mithalten könnte (siehe Abbildung 1). Angesichts der wachsenden Zahl unverheirateter Paare und alleinerziehender Mütter ist aber fraglich, ob die Hinterbliebenenrente zur Alterssicherung von Frauen zeitgemäß sein kann.

Abb. 1: Rentenzahlbeträge für Witwen der Erwerbsbiografietypen nach den Rentenmodellen aus Deutschland (D – real) und der Schweiz (CH – hypothetisch) (eigene Berechnungen).

Keines der beiden Reformmodelle könnte die eigenständige Alterssicherung der Frauen in Deutschland somit substanziell erhöhen. Reformen müssen vielmehr maßgeschneidert für die deutsche Situation entworfen werden. Das deutsche System bietet innerhalb der finanzierbaren Möglichkeiten, etwa der Anrechnung von Kindererziehungszeiten und der Hinterbliebenenrente, bereits Ansätze, die Unterschiede in den Erwerbsverläufen von Frauen und Männern zu berücksichtigen und die eigenständige Alterssicherung von Frauen im Nachhinein zu erhöhen. Jede weitere Reform, die versucht, die Rentenlücke zum Zeitpunkt des Renteneintritts zu schließen, wird zwangsläufig kostspielig sein. Das Problem der geringen eigenständigen Alterssicherung von Frauen liegt vielmehr daran, dass sie deutlich weniger in die Rentenkasse einzahlen als Männer – die Erwerbstätigkeit von Frauen zu fördern Renten der Frauen nachhaltig zu erhöhen wäre der wirkungsvollste Weg, um die niedrigen Renten der Frauen nachhaltig zu erhöhen.